BIST & Küresel Piyasalar Sabah Raporu

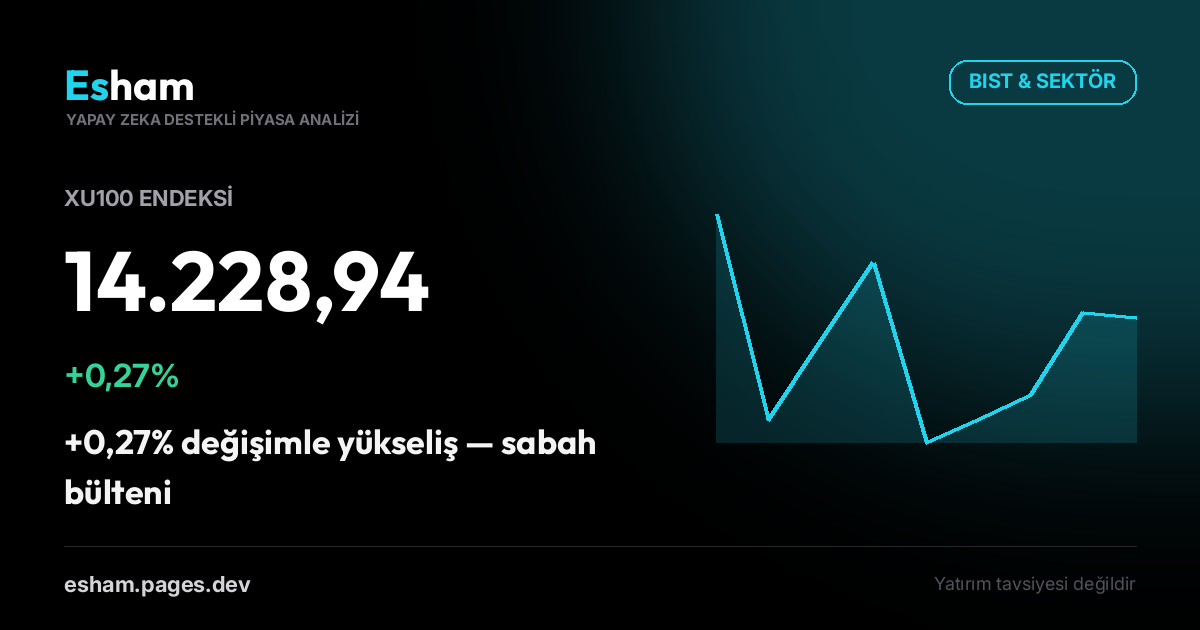

XU100 endeksi 14.228,94 seviyesinde, +0,27% değişimle güne başladı. Küresel makro gelişmeler ve KAP gündemi sabah bülteninde.

Genel Görünüm

BIST 100 endeksi, dün günü %0,27'lik sınırlı bir yükselişle 14.228,94 puandan tamamladı. Bu yükseliş, küresel piyasalardaki karışık seyre rağmen endeksin pozitif kapanmasını sağladı ancak hacim tarafında belirgin bir artış gözlemlenmedi. Endeksin son birkaç gündür dar bir bantta hareket etmesi, yatırımcıların yeni katalizörler beklediğini ve belirsizliğin devam ettiğini gösteriyor. Özellikle 14.200 seviyesinin üzerinde tutunma çabası, kısa vadeli teknik görünüm açısından önemli bir eşik olarak değerlendirilebilir. Ancak, genel piyasa algısı, küresel gelişmelerin ve iç ekonomik verilerin yön belirleyici olacağı yönünde.

Küresel Piyasalar

Küresel piyasalarda dün karışık bir seyir izlendi. ABD 10 yıllık tahvil faizleri %0,88'lik bir artışla %4,57 seviyesine yükselerek tahvil piyasasında yukarı yönlü bir baskı oluşturdu. Bu durum, özellikle büyüme odaklı hisseler üzerinde potansiyel bir maliyet baskısı yaratabilir. EUR/USD paritesi %0,09'luk sınırlı bir yükselişle 1,14 seviyesinde işlem görürken, doların küresel bazda nispeten sakin seyrettiği gözlemlendi. Altın fiyatları %1,02'lik önemli bir artışla 4.124 dolara yükselerek güvenli liman talebinin devam ettiğini gösterdi. VIX endeksi %1,18 düşüşle 16,70 seviyesine gerileyerek kısa vadeli volatilite endişelerinin bir miktar azaldığına işaret etse de, Brent petrol fiyatları %0,91 düşüşle 77,31 dolara gerileyerek küresel büyüme endişelerini yansıttı. Bu küresel gelişmelerin BIST üzerindeki etkisi, özellikle yükselen ABD tahvil faizlerinin gelişmekte olan piyasalardan fon çıkışını tetikleme potansiyeli ve altın fiyatlarındaki yükselişin riskten kaçınma eğilimini artırması şeklinde yorumlanabilir.

VİOP & Türev Piyasa

VİOP'ta XU030 vadeli kontratları, spot endekse paralel olarak %0,13'lük sınırlı bir yükselişle 16.508,71 seviyesinden kapandı. Bu durum, vadeli piyasada da net bir yön arayışının olduğunu ve yatırımcıların temkinli bir duruş sergilediğini gösteriyor. Teminat stresi tarafında ise dikkat çekici bir gelişme yaşandı. Margin-call/gereken oranı %0,467 seviyesine ulaşırken, toplam margin-call miktarı 558,2 Milyon TL olarak gerçekleşti. Bu oran, piyasada belirli pozisyonlarda teminat tamamlama ihtiyacının arttığını ve özellikle volatilite artışlarında yatırımcıların daha dikkatli olması gerektiğini işaret ediyor. Yüksek teminat stresi, kısa vadede piyasada satış baskısı yaratma potansiyeli taşıyabilir.

Sektör Rotasyonu

Dünkü piyasada sektörler arası rotasyon dikkat çekiciydi. Kimya & Petrol sektörü %1,44'lük güçlü yükselişiyle öne çıkarken, Sigorta sektörü %0,99 ve Elektrik sektörü %0,91'lik artışlarla günü pozitif tamamladı. Bu sektörlere yönelik para akışı, özellikle enerji ve temel sanayi ürünlerine olan talebin devam ettiğini veya bu sektörlerdeki şirketlerin gelecek beklentilerinin iyileştiğini düşündürebilir. Öte yandan, Bankacılık sektörü %0,20'lik sınırlı yükselişiyle endeksin gerisinde kalırken, Gıda & İçecek sektörü %0,28 ve Teknoloji sektörü ise %1,69'luk düşüşle günü zayıf tamamlayanlar arasında yer aldı. Teknoloji sektöründeki sert düşüş, küresel çapta yükselen faiz oranlarının büyüme odaklı şirketler üzerindeki baskısını yansıtabilirken, Gıda & İçecek sektöründeki geri çekilme, artan maliyetler veya azalan tüketici talebi endişeleriyle ilişkilendirilebilir.

KAP Öne Çıkanlar

KAP'ta dün birkaç önemli bildirim yer aldı. Özellikle GERSAN ELEKTRİK TİCARET VE SANAYİ A.Ş.'nin Pay Alım Bildirimi ve BOSSA TİCARET VE SANAYİ İŞLETMELERİ T.A.Ş.'nin Payların Geri Alımına İlişkin Bildirimi içsel işlem niteliği taşıması nedeniyle dikkat çekti. Şirketlerin kendi paylarını geri alması, genellikle yönetimin şirketin geleceğine olan güvenini ve hisse senedinin mevcut değerinin altında işlem gördüğü algısını yansıtır. Bu tür içsel işlemler, hisse fiyatları üzerinde pozitif bir etki yaratabilir. Ayrıca, SOHO GİYİM VE ENERJİ A.Ş.'nin 2026 Yılı Bağımsız Denetim Kuruluşu Seçimi ve HEDEF ARAÇ KİRALAMA VE SERVİS A.Ş.'nin TRSHDAK72618 ISIN Kodlu Tahvil İhracının Ana bildirimleri de şirketlerin kurumsal yönetim ve finansman stratejileri açısından önemli bilgiler sundu. KALEKİM KİMYEVİ MADDELER SANAYİ VE TİCARET A.Ş.'nin Kalekim Lyksor Kimya Sanayi A.Ş özel durum açıklaması ise şirketin operasyonel gelişmeleri hakkında bilgi verdi.

Ekonomik Takvim

Bugünün ekonomik takviminde özellikle ABD'den gelecek veriler piyasaların odağında olacak. TSİ 15:30'da açıklanacak olan ABD Initial Jobless Claims verisi, işgücü piyasasının mevcut durumu hakkında önemli ipuçları sunacak ve piyasa beklentisi 218 bin seviyesinde. Beklentilerin üzerinde bir veri, işgücü piyasasında soğuma sinyali olarak algılanıp Fed'in faiz politikası üzerindeki baskıyı azaltabilirken, beklentilerin altında bir veri enflasyon endişelerini artırabilir. TSİ 17:00'de açıklanacak olan ABD Existing Home Sales verisi ise konut piyasasının sağlığı açısından kritik öneme sahip. Piyasa beklentisi 4.2 milyon seviyesinde. Konut piyasasındaki hareketlilik, genel ekonomik aktivite ve enflasyon üzerinde etkili olabileceğinden yakından takip edilecek. Ayrıca, TSİ 14:30'da Euro Bölgesi ECB Monetary Policy Meeting Accounts ve TSİ 16:00'da ABD Fed Williams Speech de küresel para politikası beklentileri açısından önemli ipuçları verebilir.

Değerlendirme

BIST 100 endeksi, küresel piyasalardaki karışık seyre rağmen günü sınırlı bir yükselişle tamamladı. Ancak, hacimdeki zayıflık ve VİOP'taki artan teminat stresi, piyasada temkinli bir duruşun hakim olduğunu gösteriyor. Küresel tarafta yükselen ABD 10 yıllık tahvil faizleri ve altın fiyatlarındaki artış, riskten kaçınma eğiliminin devam ettiğini işaret ediyor. Sektör rotasyonunda Kimya & Petrol, Sigorta ve Elektrik sektörleri öne çıkarken, Teknoloji ve Gıda & İçecek sektörleri zayıf bir performans sergiledi. KAP'ta şirketlerin pay geri alım bildirimleri gibi içsel işlemler dikkat çekiciydi. Bugün ABD'den gelecek işsizlik başvuruları ve mevcut konut satışları verileri, piyasaların yönünü belirlemede kritik rol oynayacak. Yatırımcıların, küresel makro verileri ve Fed yetkililerinin açıklamalarını yakından takip etmesi, volatiliteye karşı dikkatli olması önerilir.

Yasal Uyarı

Burada yer alan bilgiler yalnızca genel bilgilendirme amaçlıdır ve yapay zeka tarafından kamuya açık kaynaklar analiz edilerek otomatik üretilmiştir. Yatırım Danışmanlığı kapsamında değildir ve alım-satım tavsiyesi olarak yorumlanamaz. Yatırım danışmanlığı; aracı kurumlar, portföy yönetim şirketleri ve müşteri arasında imzalanacak sözleşme çerçevesinde sunulur. Burada yer alan yorum ve görüşler kişisel mali durumunuza uygun olmayabilir. Sadece bu bilgilere dayanarak verilecek kararlar beklentilerinizi karşılamayabilir.

İlgili Raporlar

9 Temmuz 2026 • 1 dk

BIST Açılış: XU100 -0,05%

BIST & Sektör

9 Temmuz 2026 • 1 dk

HEDEF ARAÇ KİRALAMA VE SERVİS A.Ş.: TRSHDAK72618 ISIN Kodlu Tahvil İhracının Anapara İtfa ve Kupon Ödemesi Hakkında

BIST & Sektör

9 Temmuz 2026 • 1 dk

SOHO GİYİM VE ENERJİ A.Ş.: 2026 Yılı Bağımsız Denetim Kuruluşu Seçimi

BIST & Sektör