BIST & Küresel Piyasalar Sabah Raporu

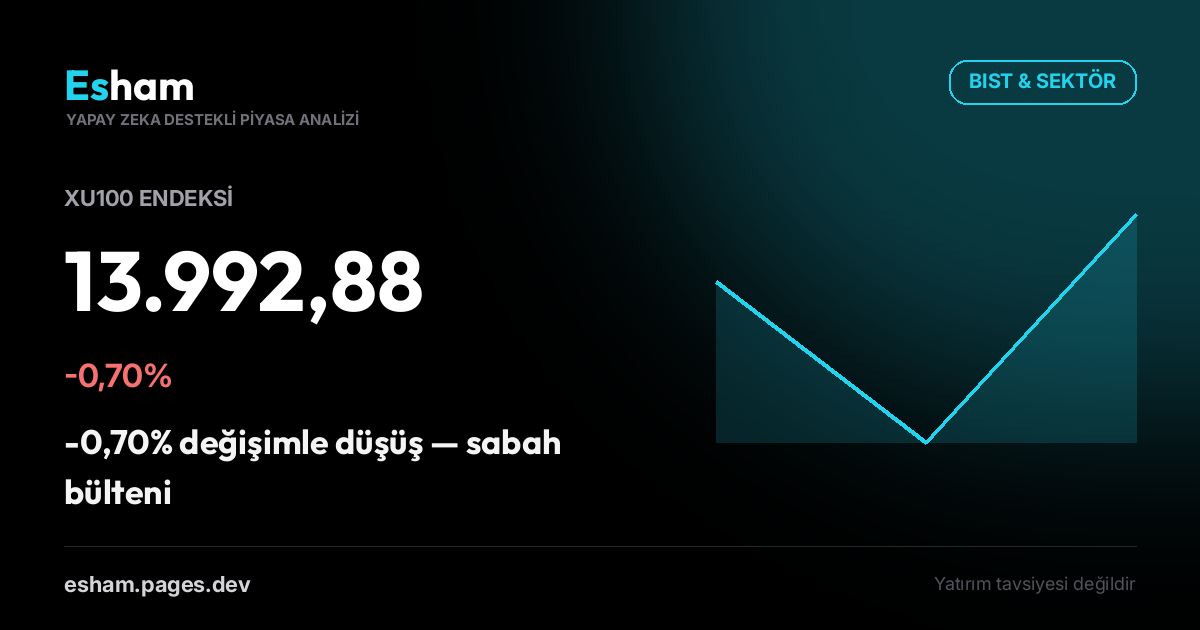

XU100 endeksi 13.992,88 seviyesinde, -0,70% değişimle güne başladı. Küresel makro gelişmeler ve KAP gündemi sabah bülteninde.

Genel Görünüm

BIST100 endeksi haftanın ilk işlem gününü %0,70 kayıpla 13.992,88 puandan tamamlayarak 14.000 psikolojik eşiğinin altında kapattı. Endeksin bu seviyeye gerilemesinde, küresel piyasalardaki satış baskısının yanı sıra yurt içinde yüksek seyreden reel faiz ortamının risk iştahını sınırlaması etkili oldu. İşlem hacminin bir önceki haftaya kıyasla daralması, piyasadaki katılımın zayıfladığına ve alıcıların temkinli bekleyişe geçtiğine işaret ediyor. Özellikle yabancı çıkışlarının devam ettiği bir ortamda endeksin 14.000 altında kalıcı olup olmayacağı, bugün açıklanacak ABD enflasyon verileri öncesinde kritik bir sinyal olacak. Teknik olarak 13.900 seviyesi kısa vadeli destek olarak öne çıkarken, 14.200 direncinin aşılması için güçlü bir katalizör gerekiyor.

Küresel Piyasalar

ABD vadeli endekslerindeki satıcılı seyir ve Asya piyasalarındaki karışık görünüm, BIST üzerinde baskı oluşturan temel dışsal faktörler oldu. S&P 500 %0,79, NASDAQ ise %1,55 değer kaybederken, teknoloji hisselerindeki sert düşüş dikkat çekti. ABD 10 yıllık tahvil faizinin %4,61'e yükselmesi, gelişmekte olan piyasalardan çıkışları hızlandırabilecek bir sinyal olarak değerlendiriliyor. EUR/USD paritesinin 1,14 seviyesinde yatay seyretmesi, dolar endeksindeki güçlenmenin sınırlı kaldığını gösteriyor. Altın fiyatları %0,68 artışla 4.033 dolara yükselirken, jeopolitik riskler ve enflasyon endişelerinin güvenli liman talebini canlı tuttuğu görülüyor. Brent petrolün %2,55 primle 85,42 dolara çıkması, enerji maliyetleri üzerinden yurt içi cari açık ve enflasyon görünümü açısından takip edilmesi gereken bir gelişme.

VİOP & Türev Piyasa

VİOP'ta XU030 vadeli kontratı spot piyasadan daha sert bir düşüşle %1,04 kayıpla 16.085,05 puandan kapandı. Spot piyasa ile vadeli arasındaki bu farkın açılması, türev piyasada kısa pozisyonların arttığına ve korunma amaçlı satışların yoğunlaştığına işaret ediyor. Teminat stresi oranının %0,467 seviyesinde gerçekleşmesi ve toplam margin-call tutarının 558,2 milyon TL'ye ulaşması, özellikle kaldıraçlı pozisyon taşıyan yatırımcılar üzerinde baskı oluşturuyor. Bu seviyedeki bir teminat stresi, sistemik bir risk oluşturmasa da bireysel bazda zorunlu likidasyonları tetikleyebilecek bir eşikte bulunuyor. Vadeli kontratlarda açık pozisyon sayısındaki değişim, yön arayışının sürdüğünü ve piyasanın net bir trend belirleyemediğini gösteriyor.

Sektör Rotasyonu

Sektör bazında belirgin bir rotasyon gözlenirken, savunmacı sektörlerin öne çıktığı bir gün yaşandı. Sigorta sektörü %0,68, Kimya & Petrol %0,60 ve Gıda & İçecek %0,53 primle günü pozitif tarafta tamamlayan endeksler oldu. Bu sektörlerdeki para akışı, yatırımcıların döngüsel risklerden kaçarak daha istikrarlı getiri potansiyeli olan alanlara yöneldiğini gösteriyor. Öte yandan, Turizm %0,48, Mali %1,36 ve Ulaştırma %1,64 değer kaybederek en zayıf performansı sergiledi. Bankacılık hisselerindeki satış baskısı, mali sektörün geneline yayılırken, bu durum faiz hassasiyetinin yüksek olduğu bir ortamda kredi-mevduat makası endişelerini yansıtıyor. Ulaştırma sektöründeki düşüşte ise Brent petroldeki yükselişin maliyetleri artırması etkili oldu.

KAP Öne Çıkanlar

KAP bildirimlerinde dikkat çeken en önemli gelişme, Ekim Turizm'in pay geri alım programını başlatması oldu. Bu içsel işlem bildirimi, şirket yönetiminin mevcut hisse fiyatını düşük bulduğuna dair bir sinyal olarak yorumlanabilir. BİM Birleşik Mağazalar ve Balatacılar Balatacılık da geri alım işlemlerini sürdürürken, bu şirketlerin piyasaya alım yoluyla destek vermeye devam etmesi, endeksteki genel satış baskısına karşı bir tampon oluşturuyor. Vestel'in Moody's kredi derecelendirme notu ile ilgili özel durum açıklaması, şirketin uluslararası fonlama maliyetleri ve yatırımcı algısı açısından takip edilecek. Merit Turizm ve Net Holding'in kar payı dağıtım kararları ise temettü odaklı yatırımcılar için pozitif bir gelişme olarak öne çıkıyor.

Ekonomik Takvim

Bugün piyasaların odağında TSİ 15:30'da açıklanacak ABD enflasyon verileri yer alıyor. Yıllık TÜFE'nin %3,8, çekirdek enflasyonun ise %2,9 olarak gerçekleşmesi bekleniyor. Beklentilerin üzerinde gelecek bir enflasyon verisi, Fed'in faiz indirim patikasını geciktirebileceği endişesiyle küresel risk iştahını olumsuz etkileyebilir ve BIST üzerinde de satış baskısını artırabilir. Aynı dakikalarda açıklanacak ADP istihdam değişikliği verisi de işgücü piyasasının sıkılığı hakkında ipucu verecek. ABD verilerinin yanı sıra yurt içinde önemli bir veri akışı bulunmuyor; bu nedenle BIST'in yönü büyük ölçüde küresel risk iştahına bağlı olacak.

Değerlendirme

BIST100'ün 14.000 puanın altına gerilemesi, kısa vadeli görünümü zayıflatırken, bugün açıklanacak ABD enflasyon verileri endeksin yeni bir yön bulmasında belirleyici olacak. Küresel piyasalardaki satış baskısı ve yüksek faiz ortamı, gelişmekte olan piyasalara yönelik risk iştahını sınırlamaya devam ediyor. Yurt içinde ise sektörel rotasyonun savunmacı sektörlere kayması, yatırımcıların temkinli bir duruş sergilediğini teyit ediyor. VİOP'taki artan teminat stresi ve vadeli-spot farkının açılması, piyasada kısa vadeli oynaklığın devam edebileceğine işaret ediyor. Bu ortamda, piyasanın yönüne dair net bir sinyal alınana kadar temkinli pozisyonlamanın korunması gerektiği değerlendiriliyor.

Yasal Uyarı

Burada yer alan bilgiler yalnızca genel bilgilendirme amaçlıdır ve yapay zeka tarafından kamuya açık kaynaklar analiz edilerek otomatik üretilmiştir. Yatırım Danışmanlığı kapsamında değildir ve alım-satım tavsiyesi olarak yorumlanamaz. Yatırım danışmanlığı; aracı kurumlar, portföy yönetim şirketleri ve müşteri arasında imzalanacak sözleşme çerçevesinde sunulur. Burada yer alan yorum ve görüşler kişisel mali durumunuza uygun olmayabilir. Sadece bu bilgilere dayanarak verilecek kararlar beklentilerinizi karşılamayabilir.