BIST & Küresel Piyasalar Sabah Raporu

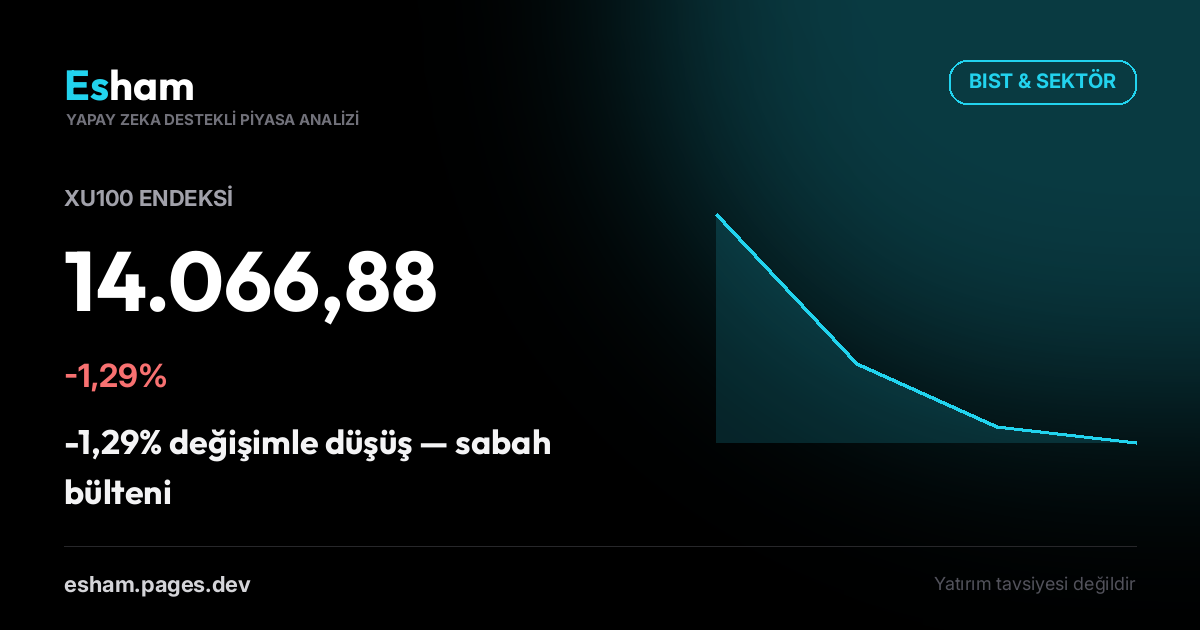

XU100 endeksi 14.066,88 seviyesinde, -1,29% değişimle güne başladı. Küresel makro gelişmeler ve KAP gündemi sabah bülteninde.

Genel Görünüm

BIST100 endeksi haftanın ilk işlem gününü %1,29 kayıpla 14.066,88 puandan tamamlayarak satıcılı bir seyir izledi. Bu düşüş, endeksin son bir aylık ortalamasının altında kalmasına neden olurken, işlem hacminin de giderek daraldığı gözlemleniyor. Özellikle küresel risk iştahındaki zayıflama ve yurt içinde artan jeopolitik belirsizlikler, endeks üzerinde baskı oluşturan temel faktörler olarak öne çıkıyor. Teknik açıdan 14.000 puan seviyesinin psikolojik bir destek olarak test edilme olasılığı artarken, bu seviyenin kırılması halinde satışların hızlanabileceği değerlendiriliyor. Genel tabloda, yatırımcıların temkinli duruşunu koruduğu ve yeni pozisyon almaktan kaçındığı bir piyasa atmosferi hakim.

Küresel Piyasalar

Küresel piyasalarda dün satış ağırlıklı bir seyir izlenirken, ABD 10 yıllık tahvil faizinin %4,57 seviyesine yükselmesi riskli varlıklar üzerinde baskı yarattı. Faizlerdeki bu artış, özellikle teknoloji hisselerinin öncülüğünde NASDAQ’ın %1,47 değer kaybetmesine neden olurken, S&P 500 de %0,51 geriledi. Avrupa tarafında DAX %0,53 düşerken, Asya piyasalarında Şanghay endeksindeki %3,05’lik sert kayıp dikkat çekti. Altın fiyatları, artan jeopolitik riskler ve zayıf doların etkisiyle 4.001 dolar seviyesinde yatay seyrederken, Brent petrol %0,59 artışla 84,73 dolardan işlem görüyor. VIX endeksindeki %7,35’lik yükseliş, piyasalardaki korku seviyesinin arttığına işaret ediyor. Bu küresel görünüm, BIST üzerinde de satış baskısını artıran en önemli dışsal faktör konumunda.

VİOP & Türev Piyasa

Vadeli işlemler piyasasında XU030 kontratı, spot piyasaya paralel olarak %1,49 değer kaybederek 16.073,72 puandan kapandı. Spot piyasa ile vadeli piyasa arasındaki farkın açılması, piyasa katılımcılarının kısa vadeli beklentilerinin olumsuz olduğunu gösteriyor. Teminat stresi tarafında, margin-call oranının %0,467 seviyesinde gerçekleşmesi ve toplam margin-call tutarının 558,2 milyon TL’ye ulaşması, kaldıraçlı pozisyon taşıyan yatırımcılar üzerindeki baskının arttığını ortaya koyuyor. Özellikle bankacılık ve teknoloji sektörlerindeki sert düşüşler, bu sektörlerdeki vadeli pozisyonlarda teminat tamamlama çağrılarını tetiklemiş olabilir. Bu durum, piyasadaki satış baskısının derinleşmesine katkıda bulunuyor.

Sektör Rotasyonu

Sektör bazında belirgin bir rotasyon gözlemlenirken, savunmacı sektörlerin nispeten daha dirençli olduğu görülüyor. Kimya & Petrol sektörü %0,02 ile günü yatay tamamlarken, Elektrik sektörü %0,01 ve Gıda & İçecek sektörü %0,01 oranında sınırlı değer kaybetti. Öte yandan, risk iştahındaki azalmaya paralel olarak Teknoloji sektörü %1,29, Bankacılık sektörü %1,55 ve Mali sektör %1,67 oranında değer kaybetti. Para akışının, yüksek beta ve faiz hassasiyeti yüksek sektörlerden çıkarak daha düşük volatiliteye sahip sektörlere yöneldiği anlaşılıyor. Bu rotasyon, yatırımcıların portföylerini korumaya yönelik bir strateji izlediğine işaret ediyor.

KAP Öne Çıkanlar

KAP bildirimlerinde dikkat çeken en önemli gelişme, Balatacılar Balatacılık Sanayi ve Ticaret A.Ş. tarafından yapılan pay geri alım bildirimi oldu. Bu işlemin içsel işlem olarak nitelendirilmesi, şirket yönetiminin mevcut fiyat seviyelerini düşük bulduğuna dair bir sinyal olarak yorumlanabilir. Ayrıca, Yeşil Yapı Endüstrisi, Yeşil Yatırım Holding, Boğaziçi Beton, Rönesans Gayrimenkul Yatırım ve Prizma Pres Matbaacılık gibi birden fazla şirketin kar payı dağıtım işlemlerine ilişkin bildirim yapması, temettü sezonunun devam ettiğini gösteriyor. Bayrak EBT Taban Sanayi’nin tahsisli sermaye artırımı kararı, şirketin büyüme finansmanı ihtiyacına işaret ederken, Ecogreen Enerji Holding’in birleşme işlemlerine ilişkin bildirimi ise sektördeki konsolidasyon eğilimini yansıtıyor.

Ekonomik Takvim

Bugünün en kritik veri açıklamaları ABD’den gelecek olan konut başlangıçları ve inşaat izinleri verileri olacak. TSİ 15:30’da açıklanacak olan konut başlangıçları verisinin 1,31 milyon adet, inşaat izinlerinin ise 1,4 milyon adet olması bekleniyor. Bu veriler, ABD ekonomisinin gücüne dair önemli ipuçları verecek ve piyasanın faiz beklentilerini etkileyebilecek. Aynı saatte açıklanacak olan ithalat fiyatları verisinin aylık bazda %0,7 düşüş göstermesi beklenirken, bu veri enflasyonist baskıların hafiflediğine dair bir işaret olarak algılanabilir. Beklentilerin üzerinde gelecek güçlü bir konut verisi, ABD 10 yıllık faizlerinde yeni bir yükselişe neden olarak gelişmekte olan piyasalardan çıkışı hızlandırabilir.

Değerlendirme

Genel değerlendirmede, BIST100 endeksinin küresel piyasalardaki satış baskısı ve yurt içindeki belirsizliklerin etkisiyle kırılgan bir görünüm sergilediği söylenebilir. VIX endeksindeki yükseliş ve ABD faizlerindeki artış, risk iştahını olumsuz etkileyen başlıca faktörler olarak öne çıkıyor. Sektör rotasyonunun savunmacı sektörlere yönelmesi, piyasa katılımcılarının temkinli duruşunu teyit ediyor. Bugün açıklanacak ABD konut verileri, piyasanın yönü üzerinde belirleyici olabilir. Verilerin beklentilerden sapması durumunda volatilitenin artması beklenirken, yatırımcıların olası fiyat hareketlerine karşı hazırlıklı olması gerekiyor.

Yasal Uyarı

Burada yer alan bilgiler yalnızca genel bilgilendirme amaçlıdır ve yapay zeka tarafından kamuya açık kaynaklar analiz edilerek otomatik üretilmiştir. Yatırım Danışmanlığı kapsamında değildir ve alım-satım tavsiyesi olarak yorumlanamaz. Yatırım danışmanlığı; aracı kurumlar, portföy yönetim şirketleri ve müşteri arasında imzalanacak sözleşme çerçevesinde sunulur. Burada yer alan yorum ve görüşler kişisel mali durumunuza uygun olmayabilir. Sadece bu bilgilere dayanarak verilecek kararlar beklentilerinizi karşılamayabilir.