ÇİMSA ÇİMENTO SANAYİ VE TİCARET A.Ş.: Mersin Fabrikası'nda CAC (Kalsiyum Alüminat Çimento) tesisi kapasite artırımı yatırımının devreye alınması

Çimsa, Mersin Fabrikası'nda CAC üretim kapasitesini 131 bin tondan 197 bin tona çıkaran yeni tesisini devreye aldı.

Çimsa, Mersin Fabrikası'nda CAC üretim kapasitesini 131 bin tondan 197 bin tona çıkaran yeni tesisini devreye aldı.

Anali̇z

-

Bildirimin özü: Çimsa, 12 Kasım 2024 ve 28 Nisan 2025 tarihli önceki açıklamalarında duyurduğu, Mersin Fabrikası'ndaki Kalsiyum Alüminat Çimento (CAC) tesisi kapasite artırım yatırımının deneme üretimi ve test süreçlerini tamamlayarak ticari faaliyete geçtiğini bildirmiştir. Yatırım sonucunda şirketin yıllık CAC klinkeri üretim kapasitesi 131 bin tondan 197 bin tona yükselmiş olup, bu %50,4'lük bir kapasite artışına işaret etmektedir. Yönetimin bu duyuruyu, yatırımın fiziksel olarak tamamlanması ve test süreçlerinin başarıyla sonuçlanmasının ardından yapması, operasyonel disiplin ve şeffaflık açısından olumlu bir sinyaldir.

-

Finansal/operasyonel etki: CAC, yüksek katma değerli ve niş bir çimento türü olup, refrakter (ateşe dayanıklı) malzemeler, kimyasal dirençli harçlar ve özel inşaat uygulamalarında kullanılır. Bu ürünün satış fiyatı ve kâr marjı, portland çimentosuna kıyasla belirgin şekilde yüksektir. Kapasite artışı, şirketin toplam satış gelirlerine ve brüt kâr marjına olumlu katkı sağlayacaktır. Ancak yeni kapasitenin tam kapasite kullanım oranına ulaşması ve global talebin bu arzı absorbe etmesi zaman alabilir; kısa vadede sabit giderlerdeki artış nedeniyle operasyonel kaldıraç etkisi sınırlı kalabilir.

-

Rekabetçi ve sektörel boyut: Çimsa, bu yatırımla global CAC pazarındaki en büyük üçüncü üretici konumunu güçlendirdiğini açıklamıştır. CAC pazarı, yüksek teknik bilgi ve müşteri ilişkileri gerektiren, az sayıda oyuncunun hakim olduğu bir pazardır. Bu yatırım, Çimsa’nın sürdürülebilir yapı malzemeleri ve katma değerli ürünlere odaklanma stratejisiyle uyumludur. BIST çimento sektörü genel olarak yurt içi talebe ve ihracat fiyatlarına duyarlıyken, Çimsa’nın bu hamlesi onu emtia tipi çimento üreticilerinden farklılaştırarak daha yüksek marjlı ve daha az döngüsel bir iş modeline yöneltmektedir.

-

Risk ve fırsatlar: Olumlu senaryoda, küresel refrakter ve özel endüstriyel uygulama talebinin canlı kalması halinde yeni kapasite hızla dolarak şirketin kârlılığına önemli katkı sağlayabilir. Ayrıca, Çimsa’nın bu alandaki teknik birikimi ve marka bilinirliği, yeni müşteri segmentlerine erişimi kolaylaştırabilir. Olumsuz senaryoda ise, küresel ekonomik yavaşlama veya Çin kaynaklı arz fazlası gibi nedenlerle CAC fiyatlarında baskı oluşması, yatırımın geri dönüş süresini uzatabilir. Ayrıca, yeni tesisin planlanan verimlilik seviyelerine ulaşamaması veya enerji maliyetlerindeki artış, marjları olumsuz etkileyebilir.

Bağlam

Küresel ölçekte merkez bankalarının faiz indirim döngüsüne yönelik belirsizlikler sürerken, emtia fiyatları ve sanayi üretimine dair sinyaller karışık seyretmektedir. Türkiye’de ise yüksek enflasyon ve sıkı para politikası nedeniyle yurt içi inşaat talebi baskılanmış durumdadır. Bu konjonktürde Çimsa’nın, ihracata yönelik ve yüksek katma değerli ürünlere odaklanması, hem döviz geliri elde etme hem de yurt içi talepteki dalgalanmalara karşı korunma açısından stratejik bir hamledir. Şirket, bu yatırımla birlikte daha istikrarlı ve yüksek marjlı bir gelir yapısına doğru evrilmektedir.

Yasal Uyarı

Burada yer alan bilgiler yalnızca genel bilgilendirme amaçlıdır ve yapay zeka tarafından kamuya açık kaynaklar analiz edilerek otomatik üretilmiştir. Yatırım Danışmanlığı kapsamında değildir ve alım-satım tavsiyesi olarak yorumlanamaz. Yatırım danışmanlığı; aracı kurumlar, portföy yönetim şirketleri ve müşteri arasında imzalanacak sözleşme çerçevesinde sunulur. Burada yer alan yorum ve görüşler kişisel mali durumunuza uygun olmayabilir. Sadece bu bilgilere dayanarak verilecek kararlar beklentilerinizi karşılamayabilir.

İlgili Raporlar

14 Temmuz 2026 • 1 dk

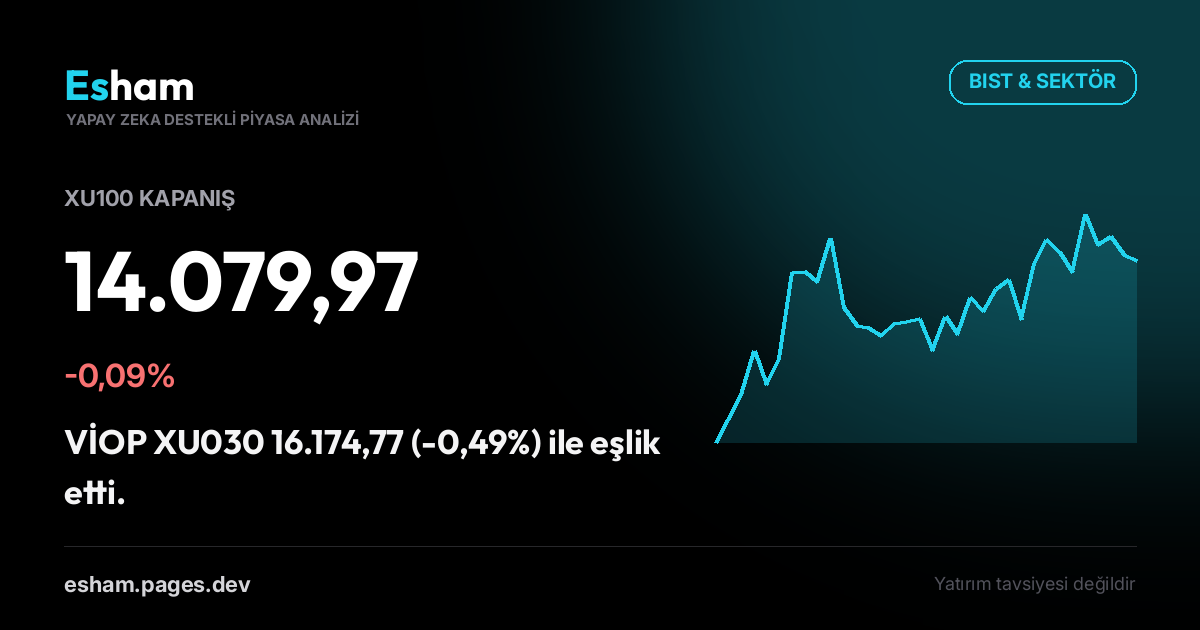

Kapanış Bülteni: BIST -0,09%

BIST & Sektör

14 Temmuz 2026 • 2 dk

ÇELİK MOTOR TİCARET A.Ş.: Bağlı Ortaklığımız Tarafından Yapılan Sermaye Artırımına Katılım

BIST & Sektör

14 Temmuz 2026 • 2 dk

1000 YATIRIMLAR HOLDİNG A.Ş.: 2025 Yılı Kar Dağıtımına İlişkin Genel Kurul Kararı

BIST & Sektör