KERVAN GIDA SANAYİ VE TİCARET A.Ş.: Ortaklığımızın %100 hissedarı olduğu Uçantay Gıda Sanayi ve Ticaret A.Ş. ile kolaylaştırılmış usulde birleşmesine ilişkin Yönetim Kurulu Kararı

Kervan Gıda, %100 bağlı ortaklığı Uçantay Gıda’yı kolaylaştırılmış usulde devralarak bünyesine katma kararı aldı; sermaye artışı yok.

Kervan Gıda, %100 bağlı ortaklığı Uçantay Gıda’yı kolaylaştırılmış usulde devralarak bünyesine katma kararı aldı; sermaye artışı yok.

Anali̇z

-

Bildirimin özü: Kervan Gıda Yönetim Kurulu, 14 Temmuz 2026 tarihinde, tamamına sahip olduğu Uçantay Gıda’yı tüm aktif ve pasifleriyle devralarak kolaylaştırılmış usulde birleştirme kararı almıştır. Birleşme, 31 Mart 2026 tarihli finansal tablolar esas alınarak gerçekleştirilecek olup, TTK’nın 155/1-a ve 156. maddeleri ile SPK’nın II-23.2 sayılı Tebliği’nin 13. maddesi kapsamında yürütülecektir. Dikkat çekici nokta, birleşme nedeniyle Kervan Gıda’nın sermayesinin artırılmaması (2.160.000.000 TL’de sabit kalması) ve pay sahiplerine ayrılma hakkı tanınmamasıdır. Yönetim, bu işlemi genel kurul onayına sunmadan, kendi yetkisiyle sonuçlandırma yoluna gitmektedir.

-

Finansal/operasyonel etki: Bu birleşme, Kervan Gıda’nın konsolide finansal yapısını basitleştirecek ve raporlama karmaşıklığını azaltacaktır. Uçantay Gıda’nın öz varlık tespiti henüz yapılmamış olmakla birlikte, %100 bağlı ortaklık olması nedeniyle halihazırda konsolide edilen bu şirketin bilanço ve gelir tablosu kalemleri, birleşme sonrası doğrudan Kervan Gıda’nın bireysel finansallarına yansıyacaktır. Operasyonel açıdan, yönetim, pazarlama ve tedarik zinciri gibi fonksiyonlarda tekrarın önlenmesi ve sinerji yaratılması beklenebilir. Ancak, birleşmenin gelir veya kâr marjı üzerinde kısa vadede doğrudan bir artış yaratması beklenmemelidir; zira bu daha çok yapısal bir sadeleştirme hamlesidir.

-

Rekabetçi ve sektörel boyut: Gıda sektöründe, özellikle büyüme ve ölçek ekonomisi arayışında olan şirketler için bağlı ortaklıkların ana şirket bünyesine katılması yaygın bir stratejidir. Bu işlem, Kervan Gıda’nın kurumsal yönetim yapısını sadeleştirerek yatırımcı nezdinde şeffaflığı artırabilir. Sektörde benzer yapılanmalar (örneğin, holdinglerin bağlı ortaklıklarını devralması) genellikle operasyonel verimlilik ve vergisel avantajlar (KVK 19-20. maddeleri kapsamında devir) amacı taşır. BIST’te işlem gören gıda şirketleri arasında bu tür birleşmeler, şirketin büyüme stratejisinin bir parçası olarak değerlendirilebilir.

-

Risk ve fırsatlar: Olumlu senaryoda, birleşme sonrası oluşacak yalın yapı, Kervan Gıda’nın karar alma mekanizmalarını hızlandırabilir ve potansiyel bir satın alma ya da ortaklık sürecinde daha cazip bir hedef haline getirebilir. Ayrıca, vergisel avantajlar ve operasyonel sinerjiler orta vadede kârlılığa olumlu yansıyabilir. Olumsuz senaryoda ise, Uçantay Gıda’nın öz varlık tespitinde beklenmedik bir değer düşüklüğü veya bilanço dışı yükümlülük ortaya çıkması durumunda, birleşme Kervan Gıda’nın bireysel bilançosuna negatif etki edebilir. Ayrıca, sermaye artışı olmaması ve ayrılma hakkı tanınmaması, bazı yatırımcılar açısından kurumsal yönetim endişesi yaratabilir.

Bağlam

Küresel ölçekte artan faiz oranları ve daralan likidite koşulları, şirketleri bilanço sadeleştirmeye ve nakit akışını optimize etmeye yöneltmektedir. Türkiye’de ise yüksek enflasyon ve dalgalı kur ortamı, gıda şirketlerinin maliyet yönetimini kritik hale getirmiştir. Kervan Gıda’nın bu birleşme kararı, mevcut konjonktürde operasyonel verimliliği artırma ve kurumsal yapıyı yalınlaştırma stratejisi olarak okunabilir. Şirket, bu hamleyle büyüme odaklı bir yapılanmadan ziyade, mevcut kaynakları daha etkin kullanmayı hedeflemektedir.

Yasal Uyarı

Burada yer alan bilgiler yalnızca genel bilgilendirme amaçlıdır ve yapay zeka tarafından kamuya açık kaynaklar analiz edilerek otomatik üretilmiştir. Yatırım Danışmanlığı kapsamında değildir ve alım-satım tavsiyesi olarak yorumlanamaz. Yatırım danışmanlığı; aracı kurumlar, portföy yönetim şirketleri ve müşteri arasında imzalanacak sözleşme çerçevesinde sunulur. Burada yer alan yorum ve görüşler kişisel mali durumunuza uygun olmayabilir. Sadece bu bilgilere dayanarak verilecek kararlar beklentilerinizi karşılamayabilir.

İlgili Raporlar

14 Temmuz 2026 • 1 dk

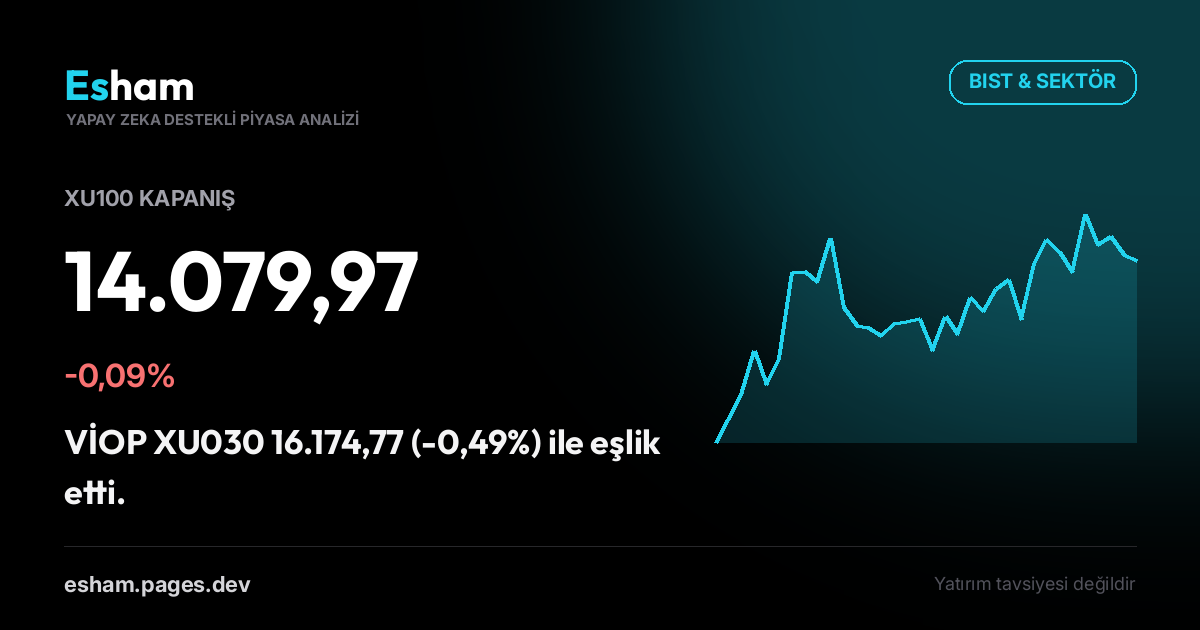

Kapanış Bülteni: BIST -0,09%

BIST & Sektör

14 Temmuz 2026 • 2 dk

ÇELİK MOTOR TİCARET A.Ş.: Bağlı Ortaklığımız Tarafından Yapılan Sermaye Artırımına Katılım

BIST & Sektör

14 Temmuz 2026 • 2 dk

1000 YATIRIMLAR HOLDİNG A.Ş.: 2025 Yılı Kar Dağıtımına İlişkin Genel Kurul Kararı

BIST & Sektör